به گزارشافکارخبر،در شرایط فعلی اقتصادایران به نظرمیرسد تعیین نرخ سود بانکی یکی از دغدغه های سیاستگذران اقتصادی است. آنچه تاکنون بانک مرکزی شیوه مشخصی برای تعیین این نرخ نداشته است و بازدهی حقیقی منفی سود بانکی در بسیاری از سال ها و سرکوب مالی نشانه هایی از ناکارایی شیوه دستوری بانک مرکزی است. آیا بازدهی اوراق بدهی عرضه شده در بازارسرمایه میتواند این خلل را پر کند؟

به زعم کارشناسان بازارهای مالی، کشف سود بانکی در بازار بدهی نه تنها برای فعالان اقتصادی بلکه برای بانک مرکزی نیز امری مهم است. چراکه بانک مرکزی میتواند با فعالیت در بازار بدهی نرخ سود را کنترل کند و این خود، یکی از روشهای تنظیم نرخ است. این بازار میتواند ابزار متعادلکننده نرخها بهصورت شفافتری باشد.

در این راستا در ادامه این گزارش نحوه تعیین نرخ سود واقعی بررسی خواهیم کرد تا در نهایت مشخص شود ابزارهای سیاست پولی چگونه باید به کار گرفته شوند که توسعه بازاربدهی و تامین مالی مطلوبتر در اقتصادایران کمک کنند.

در بازار بدهی بانک ها به عنوان یکی از مهمترین نهادهای دخیل در سیستم اقتصادی کشور ها هستند. از طرفی ابزاری برای اجرای سیاست های پولی بوده و از طرفی با جذب پس انداز ها از اقشار مختلف و تخصیص منابع، رشد اقتصادی را میسر میسازند. تعیین این نرخ در سیستم های اقتصادی نیازمند سنجش وضعیت اقتصادی و بررسی جوانب مختلف است.

این نرخ بسیار حیاتی در کشور توسط بانک مرکزی و با مشورت و همکاری بانک های کشور تعیین میشود و روند آزادی ندارد. آن چه در سال های اخیر مشاهده شده است پدیده سرکوب مالی شدید و سفته بازی در بانک ها بوده است. حتی در صورت آزاد گذاشتن این نرخ به بانک ها و شرایط سودهای دائما در حال تغییر، سپرده گذاران آرامش در تصمیم گیری را از دست داده و بنابر تجربه آن چیزی که در دولت گذشته در برهه ای، بی نظمی بسیاری در سپرده ها ایجاد شد و در آخر نتیجه ای جز فساد گسترده در بانک ها ایجاد نکرد زیرا این وضعیت بر اساس امکان سنجی بازگشت طرح های اقتصادی نبوده و جریان وجوه صرفا صرف تسهیلات رانت آمیز

می شد.

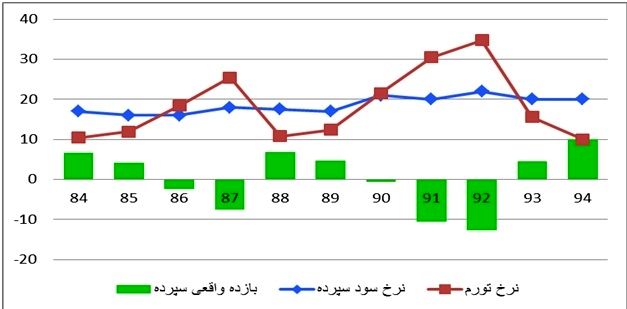

پس هم شرایط دستوری و هم رقابتی در ایران بازده مطلوبی نداشته است. بنابراین بانک ها با در نظر گرفتن سیاست های پولی و وضعیت اقتصادی کشور باید اقدام به ارائه نرخ سود سپرده ها نماید. در جدول زیر آنچه که میبینیم بر خلاف این موضوع است و سود بانک به نرخ تورم واکنش زیادی نشان نداده است.

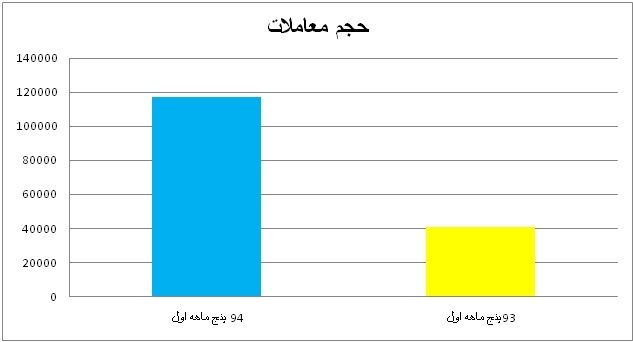

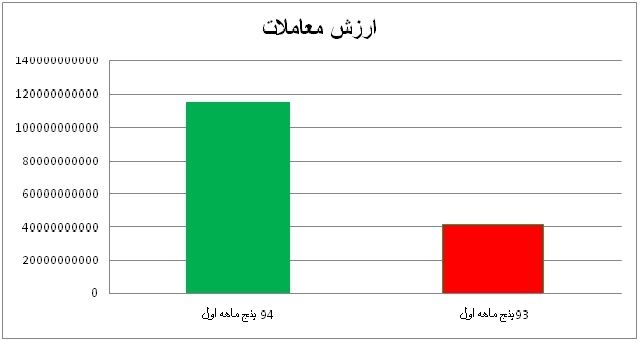

حال با تفاسیر فوق میتوان گفت که بازنگری در شیوه ارائه نرخ سود بانکی لازم است. شیوه های مختلفی برای تخمین آن وجود دارد و یک مورد آن نیز بازار اوراق بدهی است. استخراج نرخ سود تعادلی از این بازار نیازمند شفافیت و نهاد های نظارتی بیشتری است. با این وجود بازار اوراق بدهی در سال جاری بسیار طرفدار پیدا کرده است و طبق نمودار های زیر ارزش معاملات و حجم معاملات افزایش سه برابری داشته است.

به دلیل ماهیت عرضه و تقاضایی این بازار میتوان نرخ بازده مدنظر سرمایه گذاران ریسک گریز را از آن استخراج کرد. ماهیت اوراق بدهی به دلیل تضمین سود حداقل بیست درصدی مانند سپرده بانکی است. از طرفی نیز میتوان مابه تفاوت آن را میزان رانتی نامید که سرمایهگذاران را از نگهداری سپرده های خود راضی نگاه میدارد.

طبق محاسبات میزان سود انتظاری در بازار اوراق بدهی در حدود ۲۳ درصد است که از رقم سپرده های بانکی به میزان ۱۵ درصد بالاتر است. سازوکار این اوراق بدین گونه است که با نرخ اسمی یک ملیون ریال عرضه شده و مورد معامله قرار میگیرند. اوراق هایی با سود و وضعیت مناسب تر، بالاتر از قیمت اسمی و اوراق هایی با وضعیت نامناسب تر، پایین تر از قیمت اسمی معامله قرار میشوند. مابه تفاوت قیمتی این اوراق ها و سود آن ها در باز یک تعادل دارند و تمامی اوراق سودی در حدود ۲۳ درصد به سرمایهگذاران خود میرسانند.

در صورت امکان سنجی دقیق این اوراق ها میتوانند دید خوبی از انتظارات سرمایهگذاران و همچنین وضعیت فعالیت اقتصادی موسسات پیدا کرد. اقدام دستوری بانک مرکزی در زمینه نرخ سپرده باعثجذب سرمایه گذارانی به بازار اوراق بدهی شده است و با فرض عقلانیت اقتصادی میتوان به این نتیجه رسید که آن ها تصمیم خود را بر اساس داده های اقتصادی خواهند گرفت. بنابر این در همین بازار نیز به این پدید رسیدهایم که اوراقی که فقط حاشیه سود ۲۰ درصد خود را پر کردهاند زیر قیمت اسمی معامله میشوند. این نشانه ای عدم درست بودن نرخ سود فعلی و پدیده سرکوب مالی است.

براساس این گزارش و طبق اظهارات کارشناسان، نرخ سودی که در بازار بدهی بر اساس عرضه و تقاضا به دست میآید از نرخ سودی که بانک مرکزی بهصورت دستوری تعیین میکند و نیز نسبت به نرخ سودی که در بازارهای سنتی مثل مسکن از طریق تبدیل رهن به اجاره به دست میآید، نرخ واقعیتر و قابل اتکاتری است. از طرفی تعیین این نرخ در بازار بدهی، به جز کشف نرخ سود واقعی دستاوردهای دیگری برای اقتصاد کشور نیز دارد. دستاوردهایی همچون شفافیت بیشتر، رشد اقتصادی بالاتر، جلوگیری از رانت و … از دستاوردهای مهم این بازار است.

بنابراین میتوان گفت که در صورت واگذاری این نرخ به بازار و شفافیت اطلاعاتی، میتوان نرخ سود قابل اتکاتری به دست آورد. کاهش نرخ اسمی سود بانکی بیشتر به ضرر سپردهگذاران عادی بوده است. از آن طرف نیز سود بالای موسسات غیرمجاز نیز باعث اخلال در رشد اقتصادی کشور میشود. بازار اوراق بدهی میتواند این خلل را به خوبی مرتفع کند. زیرا اطلاعات در آن شفاف بوده و سود طرح ها برا اساس بازه عرضه و تقاضا به دست میآیند این سود منطقی بوده و هم منفعت سرمایهگذاران و هم فعالان اقتصادی را تضمین میکند. در صورت استفاده از میزان بازدهی بازار اوراق قرضه در فرمول سود بانکی شاهد افزایش توان

مالی بانک ها و همچنین پیشرفت کلان کشور خواهیم بود.